신생아 특례 디딤돌 대출의 특례금리 적용 종료 시 금리를 한눈에 정리했습니다. 적용 로직(소득 8,500만원 기준 분기), 상·하한 규칙(1.3억원 기준), 2025년 8월 접수분 수도권·지방 금리 테이블(만기별·소득구간별)과 유의사항, 취급은행 연락처까지 정리해 드리겠습니다.

📚 목차

3. 수도권 소재 주택 - 특례금리 종료 시 금리 (’25.08월, 연이율)

4. 지방 소재 주택 - 특례금리 종료 시 금리 (’25.08월, 연이율)

5. 체크리스트 - 숫자만 보는 것이 아닌 로직까지 함께 점검

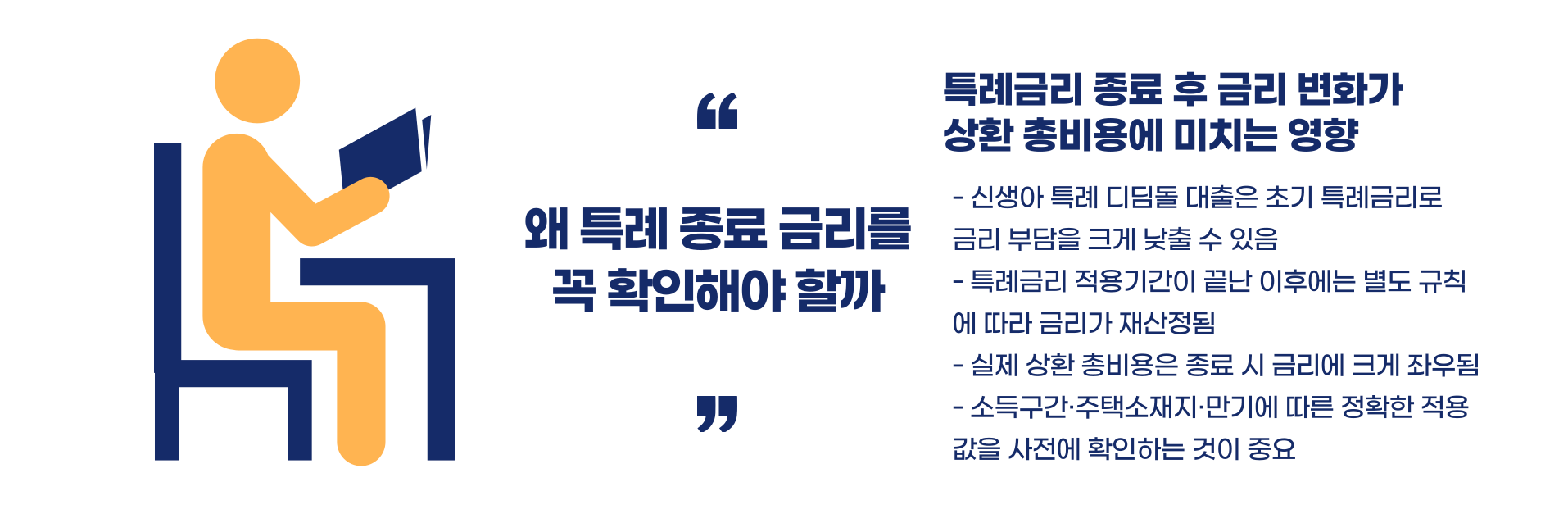

1. 왜 특례 종료 금리를 꼭 확인해야 할까

신생아 특례 디딤돌 대출은 초기 특례금리가 적용돼 금리 부담을 크게 낮출 수 있습니다. 다만, 특례금리 적용기간이 끝난 이후에는 별도의 규칙에 따라 금리가 재산정됩니다. 실제 상환 총비용은 종료 시 금리에 크게 좌우되므로, 소득구간·주택소재지·만기에 따른 정확한 적용값을 사전에 확인하는 것이 중요합니다.

2. 적용 로직 요약 (핵심 규칙)

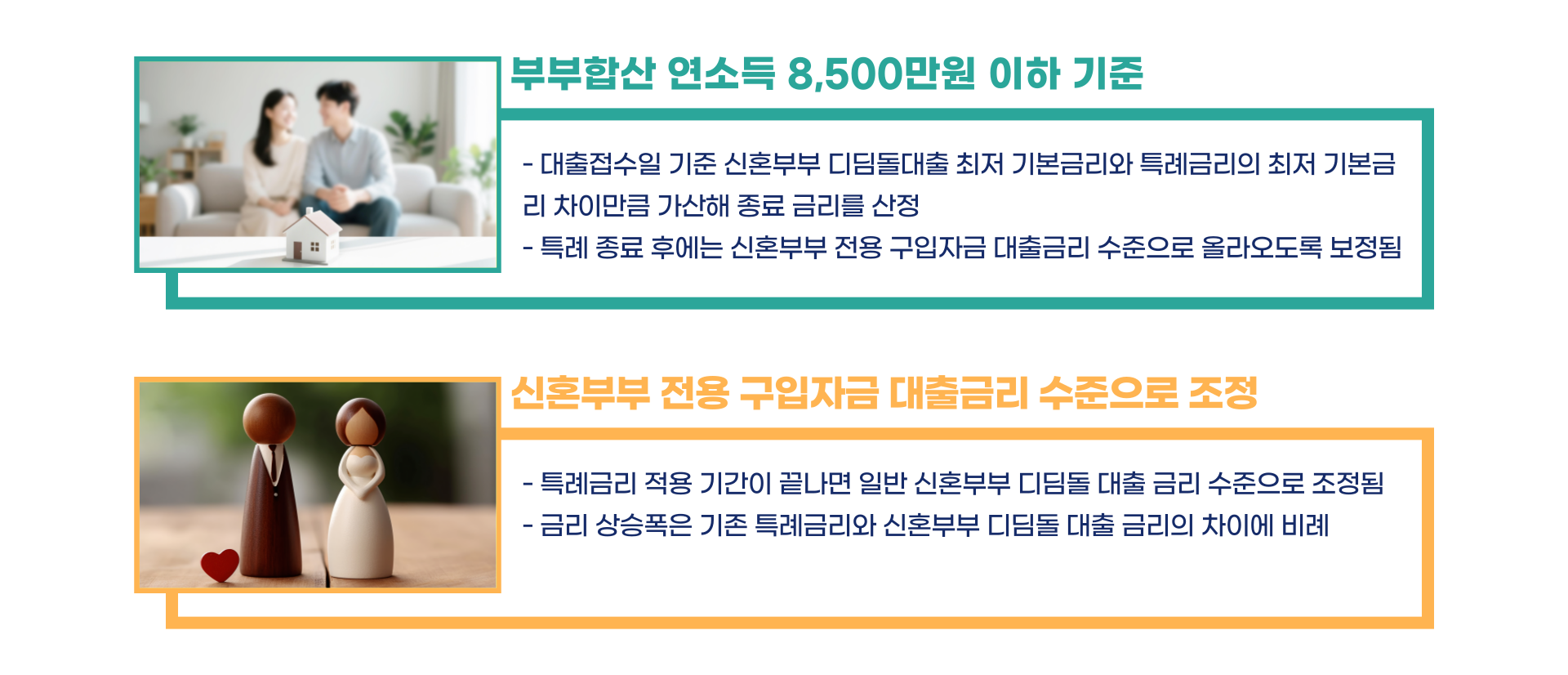

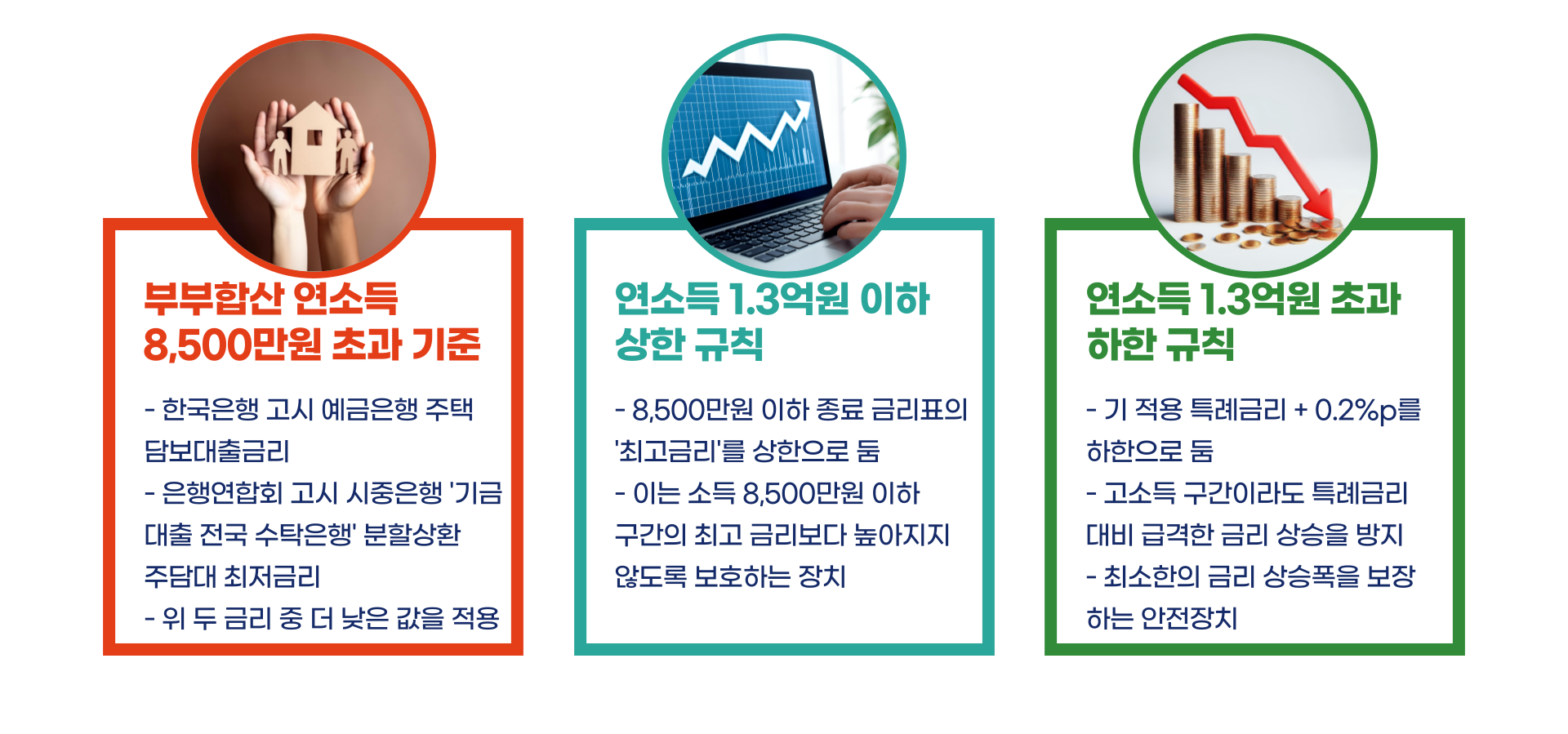

① 부부합산 연소득 8,500만원 이하

- 대출접수일 기준 신혼부부 디딤돌대출 최저 기본금리와 특례금리의 최저 기본금리 차이만큼 가산해 종료 금리를 산정합니다.

- 쉽게 말해, 특례 종료 후에는 신혼부부 전용 구입자금 대출금리 수준으로 올라오도록 보정됩니다.

② 부부합산 연소득 8,500만원 초과

- 한국은행 고시 예금은행 주택담보대출금리(신규취급액 기준) 와 은행연합회 고시 시중은행 ‘기금대출 전국 수탁은행’ 분할상환 주담대 최저금리(신규취급액 기준) 중 더 낮은 값을 적용합니다.

- 상·하한 규칙

- 연소득 1.3억원 이하: ①구간(8,500만원 이하) 종료 금리표의 ‘최고금리’를 상한으로 둡니다.

- 연소득 1.3억원 초과: 기 적용 특례금리 + 0.2%p를 하한으로 둡니다.

※ ’25.3.24 접수분부터 대출대상 주택의 소재지(수도권/지방) 에 따라 별도의 금리 테이블이 적용됩니다.

※ 아래 값은 ‘25.08월 접수분 기준입니다(만기 10/15/20/30년).

3. 수도권 소재 주택 - 특례금리 종료 시 금리 ('25.08월, 연이율)

| 1억원 이하 | 3.85% | 3.85% | 3.85% | 3.85% |

| 1.3억원 이하 | 3.85% | 3.85% | 3.85% | 3.85% |

| 1.5억원 이하 | 3.85% | 3.85% | 3.90% | 4.00% |

| 1.7억원 이하 | 4.05% | 4.15% | 4.25% | 4.35% |

| 2억원 이하 | 4.40% | 4.50% | 4.60% | 4.70% |

- 1.5억원 이하부터 장기 만기(20·30년) 구간에서 금리가 소폭 가산됩니다.

- 1.7억원·2억원 구간은 만기 길수록 금리 계단식 상승이 뚜렷합니다.

4. 지방 소재 주택 - 특례금리 종료 시 금리 ('25.08월, 연이율)

| 1억원 이하 | 3.85% | 3.85% | 3.85% | 3.85% |

| 1.3억원 이하 | 3.85% | 3.85% | 3.85% | 3.85% |

| 1.5억원 이하 | 3.85% | 3.85% | 3.85% | 3.85% |

| 1.7억원 이하 | 3.85% | 3.95% | 4.05% | 4.15% |

| 2억원 이하 | 4.20% | 4.30% | 4.40% | 4.50% |

- 지방은 1.5억원 이하까지 만기와 무관하게 3.85%로 동일합니다.

- 1.7억원부터 만기별 차등이 생기며, 수도권 대비 전 구간 금리가 상대적으로 낮게 형성됩니다.

5. 체크리스트 - 숫자만 보는 것이 아닌 로직까지 함께 점검

- 소득 8,500만원을 경계로 금리 산정 방식이 달라집니다.

- 1.3억원은 상·하한 규칙이 갈리는 두 번째 분기점입니다.

- 소재지(수도권/지방) 별 테이블 자체가 다르므로 이사·전입 계획이 있다면 소재지 기준을 우선 확인하세요.

- 만기 선택이 금리를 바꾸는 구간(수도권 1.5억, 양 지역 1.7억·2억)에서는 상환 기간 vs 금리를 함께 최적화해야 합니다.

- 위 값은 접수 시점 기준이므로, 접수 월이 달라지면 테이블도 변동될 수 있습니다.

6. 자주 묻는 질문

Q1. 특례 종료 시 금리는 자동 전환되나요?

A. 네. 종료 시점에 위 규칙에 따라 자동 재산정됩니다. 다만 재약정/만기변경 등 거래 조건 변경 시 은행 안내에 따라 달라질 수 있습니다.

Q2. 소득이 변하면 종료 금리도 바뀌나요?

A. 종료 금리는 대출접수일 기준 규정과 테이블로 산정됩니다. 접수 후 소득 변동이 있더라도 테이블 자체가 달라지진 않습니다.

Q3. 수도권과 지방의 차이는 어느 정도인가요?

A. 동일 소득·만기에서 수도권이 0.15~0.20%p 안팎 높게 형성된 구간이 존재합니다(특히 1.7억·2억 구간).

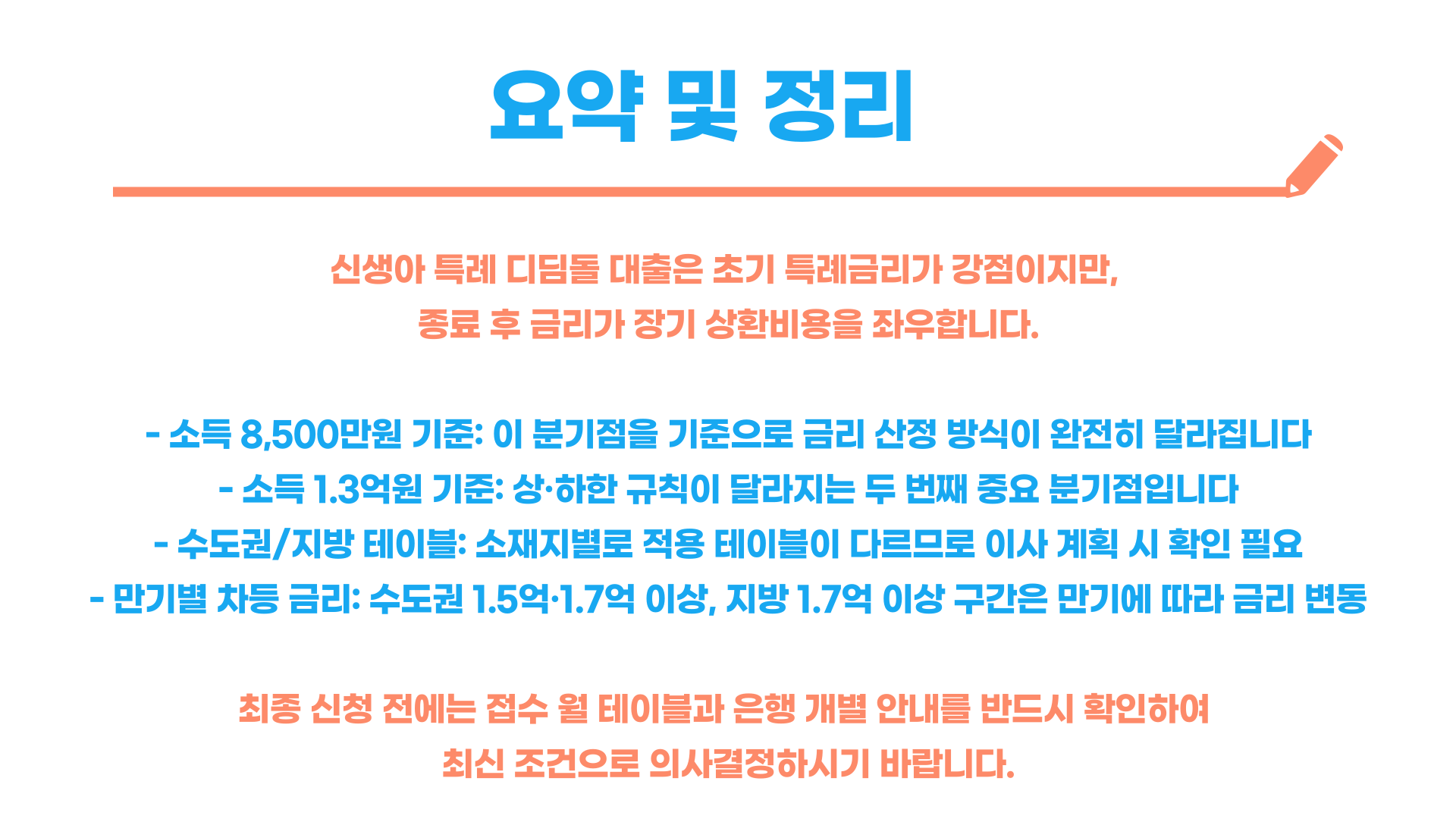

7. 종료 금리 표로 실질 상환비용을 미리 계산하세요

신생아 특례 디딤돌 대출은 초기 특례금리가 강점이지만, 적용 종료 후 금리가 장기 상환비용을 좌우합니다.

① 소득 8,500만원·1.3억원 분기 규칙,

② 수도권/지방 테이블,

③ 만기별 차등을 동시에 고려하면 자신의 상황에 맞는 최적의 조합을 찾을 수 있습니다.

특히 수도권 1.5억·1.7억 이상, 지방 1.7억 이상 구간은 만기 선택에 따라 금리가 달라지므로, 목표 상환기간·월상환액·금리 민감도를 함께 따져보세요. 최종 신청 전에는 접수 월 테이블과 은행 개별 안내를 다시 확인해 최신 조건으로 비교·의사결정하시길 바랍니다.

취급은행 연락처

우리은행 1599-0800 · 신한은행 1599-8000 · KB국민은행 1599-1771 · NH농협은행 1588-2100 · 하나은행 1599-1111

'부동산' 카테고리의 다른 글

| 📅 신생아 특례 대출 기간 중도상환 대환 완벽 가이드 (66) | 2025.08.28 |

|---|---|

| 📊 신생아 특례 대출 금리 총정리 (76) | 2025.08.27 |

| 🍼 신생아 특례 대출 1주택자 대환대출 세부 기준 총정리 (61) | 2025.08.25 |

| 🍼 신생아 특례 대출 조건 총정리 (99) | 2025.08.22 |

| 📝신혼 희망타운 주택담보대출 이용절차 및 제출서류 총정리 (68) | 2025.08.21 |