신생아 특례 디딤돌 대출로 1주택자의 기존 주택담보대출을 갈아탈 때 필요한 모든 기준을 정리했습니다. 신청 가능 소득, 신청 시기 제한, 구입자금 용도 요건, 추가 제출서류, 잔액 범위 규정, 채무자 동일성 원칙, 소득공제 유의사항, 취급은행 연락처까지 빠짐없이 정리해 드리겠습니다.

📚 목차

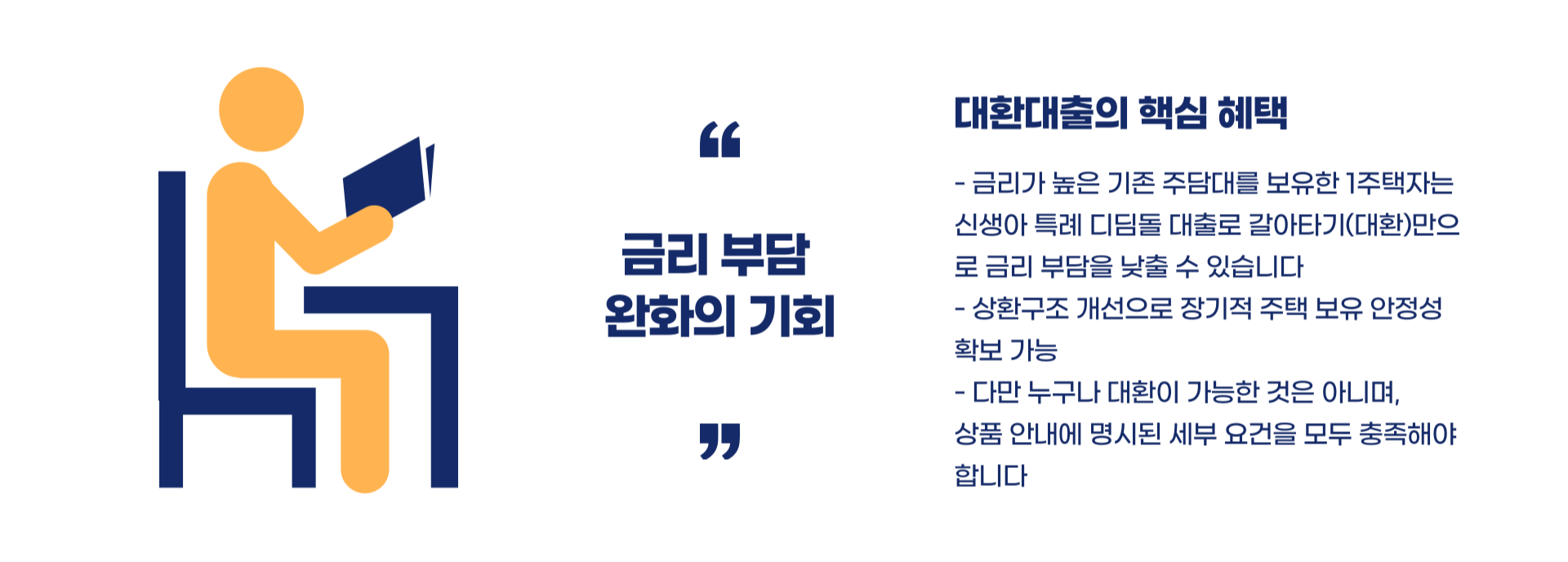

1. 왜 1주택자 대환대출이 중요할까

금리가 높은 기존 주담대를 보유한 1주택자라면, 신생아 특례 디딤돌 대출로 갈아타기(대환)만으로 금리·상환구조가 개선될 수 있습니다. 다만 누구나 대환이 가능한 것은 아니며, 상품 안내에 명시된 세부 요건을 모두 충족해야 합니다. 아래 항목별 체크만 끝내면 내 상황의 가능 여부를 빠르게 가늠할 수 있습니다.

2. 대환대출 핵심 요건 한 눈에 보기

▸ 소득 요건

- 부부합산 연소득 1.3억 원 이하일 때 대환 신청 가능.

▸ 신청 시기

- 대출신청 시기에 제한 없음.

다만 아래 “신규 취급 간주” 규칙을 반드시 확인하세요.

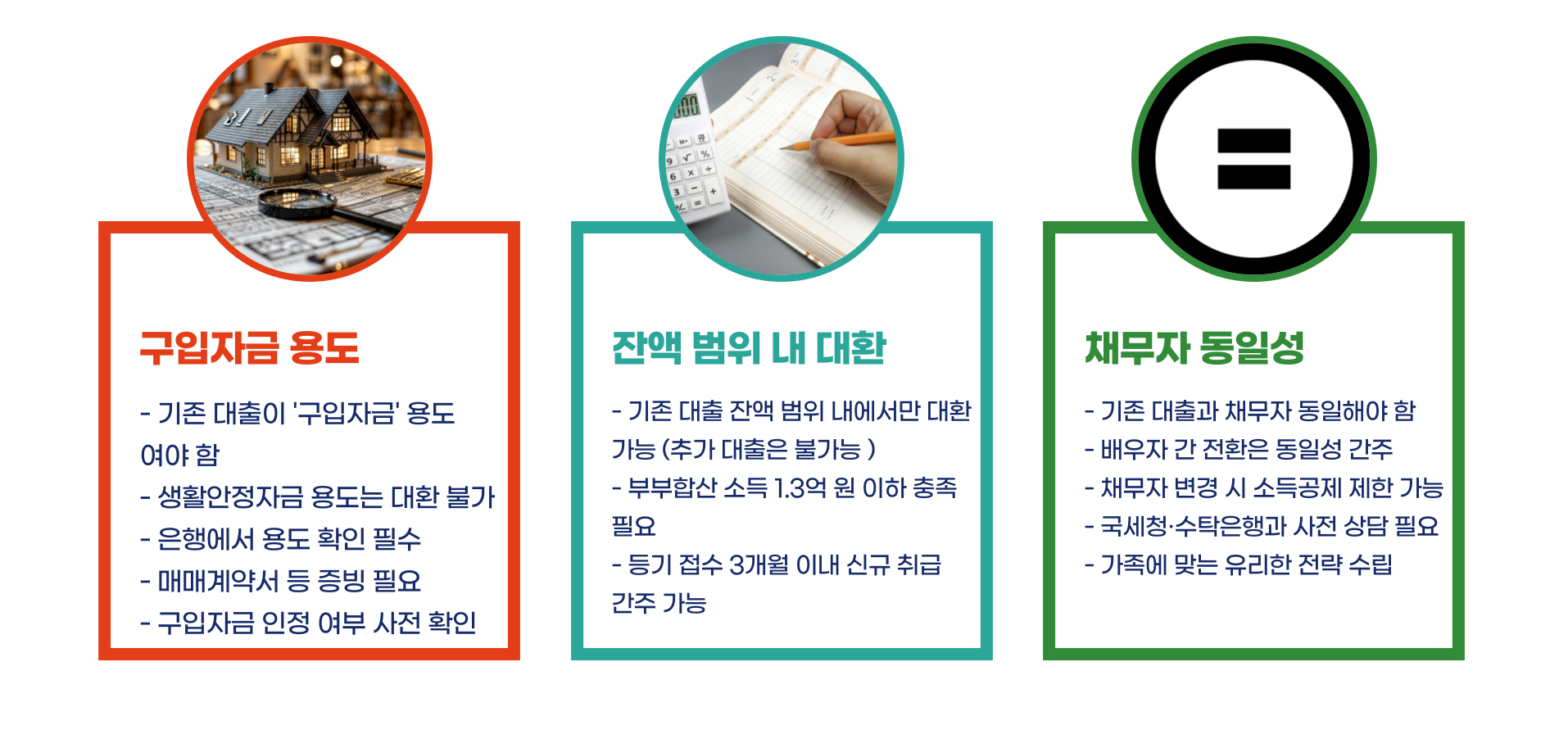

▸ 기존 대출의 용도 요건

- 기존 주택담보대출의 용도는 ‘주택 구입자금’이어야 함.

- ‘구입자금 용도’ 여부는 수탁은행 심사 과정에서 확인됩니다.

- 전세보증금 반환, 생활자금 등 구입자금 외 목적으로 받은 주담대는 대환 대상이 아닙니다.

▸ 추가 제출서류(대환 심사 시)

- 기존 주택담보대출 관련 금융거래확인서(여신 원리금 내역)

- 대출 목적물의 등기사항전부증명서

(은행이 요청하는 서류 형식으로 제출)

▸ 한도와 잔액 규정

- 기존 주택담보대출 ‘잔액 범위 내’에서만 신청 가능.

즉, 기존 잔액을 넘어서는 초과 대출은 불가합니다.

▸ ‘신규대출로 간주’되는 특례

- 소유권 이전등기 ‘접수일’로부터 3개월 이내에 대출을 신청하면,

신생아 특례 디딤돌 대출한도 내에서 ‘신규대출’로 취급될 수 있습니다.

(이 경우는 대환이 아닌 신규 취급 구조로 심사)

▸ 채무자 동일성 원칙

- 기존 주담대의 채무자와 신생아 특례 디딤돌 대출의 채무자는 동일인이어야 합니다.

- 배우자는 동일인으로 간주합니다(부부 명의 변환 범위 내 인정).

▸ 소득공제 관련 유의사항

- 신생아 디딤돌 대출로 대환 시, 채무자가 변경되면 소득공제 적용이 불가할 수 있음.

→ 구체 사항은 국세청 및 수탁은행에 반드시 사전 확인하세요.

▸ 그 밖의 적용

- 명시되지 않은 기타 사항은 [일반대출 안내]와 동일합니다.

3. 준비 · 진행 흐름

1. 자격 점검

- 부부합산 소득 1.3억 원 이하

- 기존 대출의 용도=구입자금

- 잔액 범위 내 대환 필요

- 채무자 동일성 충족(배우자 간 전환은 동일인 간주)

2. 서류 준비

- 기존 주담대 금융거래확인서(여신 원리금 내역)

- 등기사항전부증명서(대출 목적물)

- 은행이 추가 요구하는 신분·가족·소득 증빙 최신본

3. 신청 시기 선택

- 시기 제한은 없으나 등기 접수 후 3개월 이내라면 신규 취급 간주 가능성 검토

4. 수탁은행 상담

- 구입자금 용도 확인, 잔액·한도·금리, 채무자 동일성, 소득공제 영향 등 사전 점검

5. 대환 실행

- 기존 대출 상환과 신생아 특례 디딤돌 실행이 동시에 처리되도록 일정 조율

4. 자주 묻는 질문

Q1. 기존 대출이 생활자금/전세보증금 반환 목적이면 대환 가능?

A. 불가. 구입자금 용도인 주담대만 대환 대상입니다(은행 심사로 확인).

Q2. 기존 잔액보다 더 많이 빌려도 되나?

A. 안 됩니다. 잔액 범위 내에서만 대환할 수 있습니다.

Q3. 등기 접수 후 3개월 이내면 무엇이 달라지나?

A. 신규대출로 간주되어 신생아 특례 한도 내 신규 취급이 가능할 수 있습니다(은행 심사).

Q4. 채무자를 배우자 단독으로 바꾸면 되나?

A. 채무자 동일성 원칙이 있으나 배우자는 동일인으로 간주합니다. 다만 소득공제는 채무자 변경 시 불가할 수 있어 국세청·은행에 확인 필수.

5. 상담창구 (업무 취급은행)

- 우리은행 1599-0800

- 신한은행 1599-8000

- KB국민은행 1599-1771

- NH농협은행 1588-2100

- 하나은행 1599-1111

은행별 취급·한도·금리는 심사 결과에 따라 달라질 수 있으니, 가까운 지점 또는 콜센터로 먼저 문의해 구입자금 용도 인정 여부와 대환 가능성을 확정하세요.

6. 구입자금 · 잔액 범휘 · 동일 채무자 → 3가지가 핵심

1주택자의 신생아 특례 디딤돌 대환대출은

① 기존 대출이 ‘구입자금’ 용도,

② 잔액 범위 내 대환,

③ 채무자 동일성(배우자 간 전환 간주) 이 핵심 조건입니다.

여기에 부부합산 소득 1.3억 원 이하를 충족해야 하며, 등기 접수 3개월 이내라면 신규 취급 간주도 검토해 볼 수 있습니다. 마지막으로 채무자 변경 시 소득공제 제한이 생길 수 있어 반드시 국세청·수탁은행과 사전 상담을 거치면, 우리 가족에 맞는 가장 유리한 갈아타기 전략을 세울 수 있습니다.

'부동산' 카테고리의 다른 글

| 📊 신생아 특례 대출 금리 총정리 (76) | 2025.08.27 |

|---|---|

| 📊 신생아 특례 대출 특례 금리 종료 후 적용 금리 총정리 (68) | 2025.08.26 |

| 🍼 신생아 특례 대출 조건 총정리 (99) | 2025.08.22 |

| 📝신혼 희망타운 주택담보대출 이용절차 및 제출서류 총정리 (68) | 2025.08.21 |

| 🏠 신혼 희망타운 주택담보대출 총정리 (66) | 2025.08.20 |